|

|

| 社長と税理士の2者で、毎月、月次決算書(月間成績表)を検証します。 |

| 会社の現状を認識し、問題点を見つけ、より良い経営の方向を探ります。 |

| 1〜5のステップで、1ヶ月間の営業成績の報告と検証を行います。 |

|

|

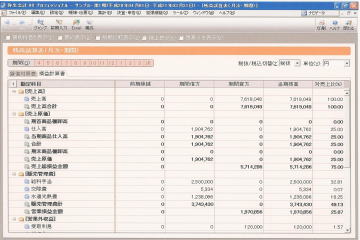

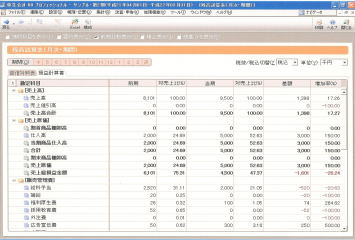

| まずは、今月の成績が黒字(プラス)か、赤字(マイナス)か損益 |

| 計算書にて確認します。 |

|

|

| 赤字(マイナス)であれば、その原因を勘定科目ごとに探ります。 |

| 異常な経費はないか、利益率は適正か、赤字は一時的なものか、 |

| 黒字になる為にどれくらいの売上高が必要か。 |

|

| 次に、現預金など財産の増減を貸借対照表で確認します。 |

|

|

| 現預金の増減要因は何か、いくらまで現金を使えるのか、借入金 |

| の未返済残高はどれくらいか、税金はどれくらい発生するのか。 |

|

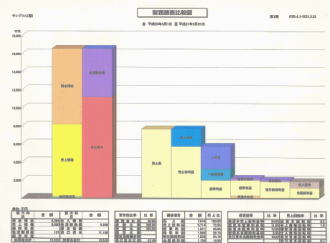

| 続いてグラフで財産の状態、会社の成績を全体的に把握します。 |

|

| 黒字又は赤字が計上されるまでの経緯をグラフで確認し、利益を |

| 生み出す収入のポイントを探ります。 |

| 財産の状態(左側)と売上成績(右側)を比較し、現状を確認します。 |

|

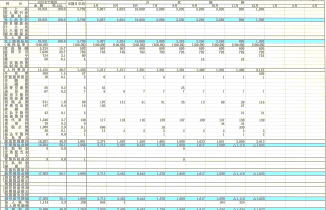

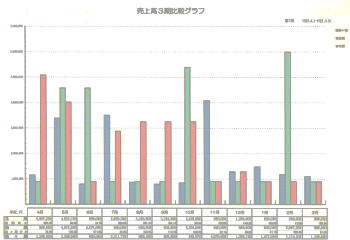

| 今度は、売上と経費を月で区切って、月ごとの比較を行います。 |

|

|

| 前月までの各月とくらべ、今月に特殊な事象がないかチェックします。 |

| 月ごとの採算、売上の波を読み、ビジネスの機会を検討します。 |

|

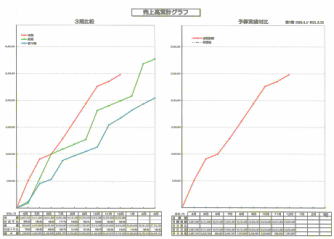

| さらに、月ごとの売上累計をグラフにより視覚で確認します。 |

|

| 期首から現時点までの売上の伸びを確認し、かつ3会計期間で比較 |

| することにより、毎月の到達目標を見積ります。 |

|

| 月ごとの比較(STEP4)の後、年ごとの比較を行います。 |

|

|

| 前期と当期を比較し、異常値があれば、原因を探ります。 |

| 前期に比べ、売上は伸びているが原価や経費の増加はどうか。 |

|

| また、月ごと・年ごとに売上高をグラフで比較します。 |

|

| 3会計期間のデータをもとに、売上増減の波を読みます。 |

| 月ごとの売上成績が一目でわかります。 |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

| 本橋会計事務所 |

|

| 税理士 本橋裕央 |

|

| AM8:00〜PM10:00 |

| .042-5959-345 |

| or |

| .お問い合わせフォーム |

|

|

|

|

|

|

|

|

|

| |

|

|

|

| ○八王子・立川・多摩 |

| 府中・調布・町田 |

| 昭島などの多摩地域 |

|

| ○国立・国分寺・三鷹 |

| 吉祥寺・武蔵小金井 |

| などの武蔵野地域 |

|

| ○杉並・中野・新宿 |

| 四谷・神田・東京 |

| 御茶ノ水・大月などの |

| 中央線沿線 |

|

| ○渋谷・池袋・品川 |

| 世田谷区・中央区 |

| 千代田区・目黒区 |

| 港区・文京区等23区 |

|

| ○相模原市・川崎市 |

| さいたま市・所沢市 |

| などの東京近県 |

|

|

|

|

|

|

|